新能源车的增长势头没问题,但总体而言,并没有“形势一片大好”。

作者丨黄耀鹏

编辑丨大华

出品丨汽车人全媒体

11月10日,中汽协发布了10月份汽车产销数据。

《汽车人》已经就乘联会的10月数据进行了分析(《10月新能源车市场平淡过渡,有负重望》),在此我们针对中汽协报告及相关数据,进行讨论。

中国动力电池规模扩大

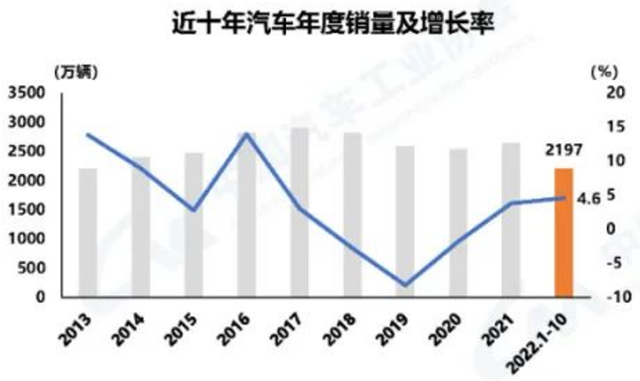

整体盘子上,今年10月产销同比增长、环比下降,无争议,只不过中汽协更强调同比而已。

其中,新能源车产销分别为76.2万辆和71.4万辆,与乘联会用“渗透率”指标(超过30%)不同,中汽协用的是“市占率”(28.5%);1-10月,新能源车产销分别为548.5万辆和528万辆,市占率24%。

此前预计的新能源车全年销量600万辆,现在看非常稳,至少会超出一个月的量能。

10月,我国动力电池装车量30.5GWh,同比增长98.1%,环比下降3.5%。其中,三元锂电池装车量10.8GWh,占比35.4%;磷酸铁锂电池装车量19.7GWh,占比64.4%。

1-10月,我国动力电池装车量224.2GWh,同比增长108.7%。其中,三元锂电池占比39.2%,同比增长62.8%;磷酸铁锂电池占比60.6%,同比增长155.6%。

另外,还出口了14.7GWh动力电池,其中三元锂电池4.3GWh,磷酸铁锂电池10.3GWh,后者优势更明显。

磷酸铁锂电池从追赶三元锂电池,到与之相持那段时间,业内关注度高。现在不知不觉,磷酸铁锂电池已经是三元锂电池的两倍。大家的认知,其实滞后于磷酸铁锂电池确立优势的时间(2021年中期)。

而国内动力电池厂商排名,也是老样子。不过国际排名将有点变化,预计全年全球排名,LG可能保不住全球亚军,搞不好连季军都悬。中国动力电池的规模优势,今年将继续扩大。

C级车是下一个焦点

1-10月,从车型增长率上来看,新能源车消费集中在A级(184万辆)和B级(112.7万辆)。A0级虽然比A级增速略高,但在各级别中绝对量最低(47万辆),发展上限也低,甚至还不如C级(52.6万辆,多数为豪华车)。

同时不要忘记,这只是机械的数量对比,厂商更重视的是产品交易价值和全生命周期的增值。未来主机厂更重视哪一个级别,是很容易揣测的。

C级车的消费集中在一二三线城市。当然,豪华车和C级车概念不同,《汽车人》暂时取“并集”,暂以“豪华”统称。

我们有一份有点过时的数据:截至2020年底,十大豪华品牌(宝马、奔驰、奥迪、凯迪拉克、雷克萨斯、沃尔沃、捷豹路虎、保时捷、英菲尼迪、特斯拉)保有量,只占乘用车的9.7%。而欧美国家豪华车则大体上占20%。

当然,这份数据不但过时,且有点傲慢,没有把中国品牌涵盖在内。

最近这一两年,本土的红旗、“蔚小理”,刚刚推出的极氪,尚未展开上量的阿维塔、岚图、智己,以及还在襁褓中的仰望,两年内将凑齐全明星阵容。豪华品牌的构成,本土品牌权重将越来越大。不考虑本土因素,是非常不妥的。

传统主机厂商,只要还在重点投入新能源的,都已经或者打算推出新能源高端品牌。

可以预料,C级车为核心的竞争,烈度很快就会升高,洗牌将在3-5年后到来。现在大多数传统豪华品牌,都已经能感受到来自新能源的竞争压力。

这是中汽协数据中暗示的重要成分,即未来新能源争夺,A级车打明牌(下沉渠道、首次购车),C级车做大牌,后者价值更高、利润更高、天花板更高。

这和业内观察到的、主机厂纷纷进行高端布局,是一致的。这说明大家对新能源发展的任务支线走向有共识。

集中度不会导致寡头化

与豪华车市场风起云涌相比,整体市场略显平淡。

从集团角度看,上汽、一汽、东风位列1-10月销量前三甲,其后则是广汽、长安、比亚迪、北汽、吉利、长城和奇瑞,还是老面孔。

上汽今年缓过一口气,反超了一汽。这里面既有新能源发力的功劳,更主要在于出口。以10年的尺度来看,这两位几次轮流坐庄的局面没变。现在大家面临的共同课题,是如何增收又增利。

10月份这10家车企集团的市占率为87.3%,提升了1.6%。行业集中度本来已经很高,现在进一步提高,这是竞争发展到深入阶段的产物。

有人用美国汽车只剩下“3+1”来类比,认为中国汽车的集中度还不够。但是,人类历史上还没有出现过2500万辆级别的单一市场,以前的经验可能不大管用。

不仅是规模,中国的市场多样化,是欧美加在一起都无法比拟的。

这一因为经济条件差异而导致需求天差地别的大一统市场,容纳企业的上限,无论怎样进行充分的市场竞争,也不会寡头化。

有些车企老总们,前两年说过类似“剩者为王”、“未来幸存车企不超过四五家”的预测。我们理解,这些说法更像是自我鞭策。中国汽车市场禀赋是独特的,很难预测最终的走向,但是纵深和回旋余地不会灭失。

商用车低谷徘徊

乘联会的数据内容向来不包含商用车,中汽协则指出,商用车仍在低位。

10月,商用车产销分别为36.5万辆和27.3万辆,同比分别下降22.7%和16.2%,客车、货车继续双双下跌,相比7月,态势没有改变;1-10月,商用车产销分别为269.1万辆和275.7万辆,同比分别下降31.7%和32.8%,继续消化库存。

商用车唯一可以称得上利好的是出口。10月商用车出口5.9万辆,环比增长5.5%,同比增长77.5%;1-10月,商用车出口48万辆,同比增长43%。可以看出,主机厂为了应对国内市场不振作的局面,已经加大了出口推广力度。

从7月起,商用车每月出口都在小幅增长。动力来自海外需求增长还是我们以价换量,暂时还不能确定。如果一定要选一个主要原因的话,《汽车人》选择后者,因为主要出口国家的需求,现在都被高通胀和货币贬值牵制。

出口高歌猛进

相比商用车,乘用车出口更为理想。

10月,我国汽车出口33.7万辆,环比增长12.3%,同比增长46%;1-10月,汽车出口245.6万辆,同比增长54.1%。其中,乘用车已累计出口197.5万辆,几乎追及2021年全年汽车出口量(201.5万辆)。

而且,出口量增幅落后于货值增幅,说明单价在上涨。

中汽协称出口“抢眼”,这一点确实一点没有夸大。1-10月,中国汽车出口总值3091.7亿元,同比增长72%。

因此可以预计,今年总体出口量与日本将在伯仲之间,即便比后者低,相差也将微乎其微,2023年铁定超过日本。中国加冕整车出口冠军,是早晚的事。

而出口目的地排名,虽然有媒体拿出了10月份的新统计结果,但来自权威信源的,仍然只有截至8月底的数据。这一块《汽车人》不做分析。

中汽协用来概括10月及1-10月的车市数据,更侧重于产业而非消费角度,用的是“重点企业稳定”、“经济效益持续改善”、“出口创新高”等偏积极性的描述。

新能源车的增长势头没问题,但总体而言,《汽车人》并没有认为“形势一片大好”,而是更关注当前整体微增长的状态,是否可持续,这个疑问,用不了多久就能得到答案。

因为无论政策支撑,还是厂家促销让利,都是中短期行为,只能“拉边套”,而无法左右市场大势。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。