中国品牌的集体优势还有待进一步巩固,但市场份额超越“50%”是引人注目的信号。这标志着“正在崛起”的中国品牌,已经具备“改变格局”的实力。

作者丨张敏

编辑丨大华

出品丨汽车人全媒体

只有一个时代迈向新阶段,身处其中的人们才能猛然意识到,到底经历了什么。宏大叙事只是后人的视角。

似乎是在不经意间,马路上跑的中国品牌汽车越来越多了。体现在数字层面的是,中国汽车品牌市场占有率再创新高。

在今年9月占据半壁江山后,10月份中国品牌乘用车市场份额再次跨越50%:销售118.7万辆,同比增长23.5%,市场份额上升为53.2%。1-10月,中国品牌乘用车共销售935万辆,同比增长26.1%,市场份额48.7%,比上年同期提升4.8个百分点。

在全球最大的汽车市场中,中国品牌乘用车市场占有率,在主场实现领先,这是一个有标志意义的关键节点。

时代就此划分。貌似在某一个时刻起,中国企业多年来发展自主品牌的努力,突然得到“放大器效应”。这两年发生了什么?就是新能源走向深入、渗透率节节看涨的两年。

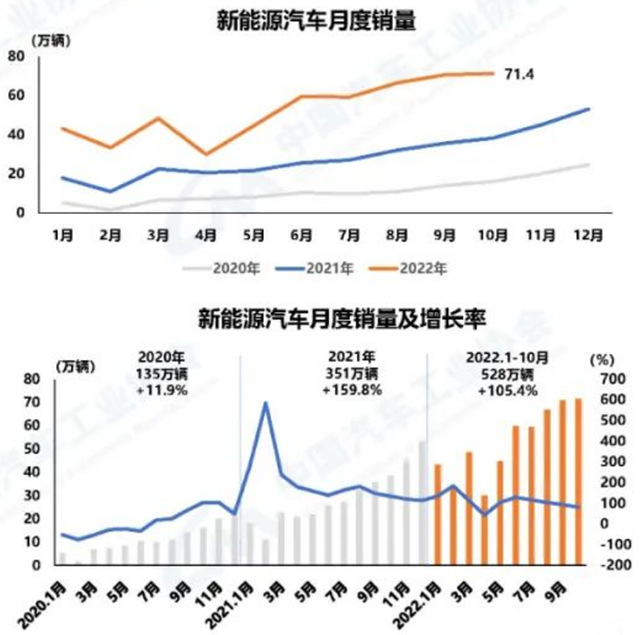

今年10月,新能源车产销分别为76.2万辆和71.4万辆,同比分别增长87.6%和81.7%,市场占有率达到28.5%;1-10月,新能源车产销分别为548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。预计新能源车全年销量或将达到670万辆。

可以看到,中国品牌市占率的增长是伴随着新能源车的爆发得以实现的。既然大家都认定新能源尤其电动化是确定的未来,那么中国品牌的市占率上涨,到底是偶然的波动,还是正在固化为趋势?

发生了什么变化

罗马不是一天建成的,没有多年铺垫和积累,就没有今天的厚积薄发。

以历史的眼光,纵向回看。

2000年,我们完成了“初始工业化”,其本质是一种内部的资本积累,即农业部门向工业部门转移资源,实现内部积累。

2001年入世,让中国第一次与全球产业分工绑定,中国的工业潜力得到快速兑现。外部资本的进入,让工业化进程大大加快,实际上成为人类史上最为波澜壮阔的里程,甚至超过了1890年之前朝气蓬勃的美国工业化所经历的。

但是,到了2012年,历史产生了微妙的变化。中国的经济体量已经达到了全球第二位,继续以两位数的粗放型方式发展,已经不具现实性——再没有那么大的市场可供占领。

贸易阻力日益增强。原有的分工体系,即西方占据高技术和出资人的超然地位,并将劳动密集型、低技术含量不断转移给中国大陆。后者则处于产业分工的末端——干苦活、低利润、高污染,在完成初步积累之后,这样的日子显然不可持续。

而且,中国完备的教育体系、国家战略的长远规划、大国国民的发展雄心,都要求中国向产业链高端发展。这必然与原本的分工体系产生冲突。欧美日一方面对中国频繁进行贸易施压,另一方面又严格限制高技术流向中国……都是这种冲突的直接体现。

汽车产业尤其需要转型。在2012年,中国汽车品牌已有相当规模,但同时也面对显而易见的玻璃天花板——10万元。表面上看,是消费者不认可自主品牌能做出高端产品、拥有品牌溢价和高端的企业形象。现在回头看,中国汽车产业彼时正处于突破的前夜。

那时的形势并不明朗,甚至让人很悲观。最近5年来,中国品牌市占率最惨的时候只有33.5%,而且是在2020年6月份创下的,距离今天之近,令人意想不到。而40%则是行业公认的中国品牌生存警戒线。

事后证明,低谷孕育着转机。不到两年,中国品牌强势崛起。2021年,中国品牌市占率44.6%,上升了6个百分点。这一趋势在2022年得到进一步巩固和强化。

比数字更能说明问题的,是气势。年轻一代消费者入场后,并未延续对跨国品牌的无条件信任和敬仰。这可能源于95后、00后的成长,与中国国力的崛起密切相关,他们的价值观和世界观,也在此时形成了。

而且,新一代消费者普遍拥有较强的获取信息能力和逻辑分析能力,更可信赖非盈利第三方评测和监管机构的投诉数据。这给中国品牌带来新的机遇。它们长期在技术投入之下的积累,不用跨越竞争对手(合资品牌)的品牌溢价,直接对垒。

相对于80后和70后,90后的视野更宽广,接受的信息更多元。他们的生长环境相对优渥,对衣食住行的品牌选择,更为客观和务实。他们见证了国产品牌的升级,从日常家电到手机,现在是汽车……他们不再像前辈一样盲目追求西方品牌。

当然,这也源于中国综合国力和影响力的增强,使国人的文化自信得到了提升。

受过高等教育的90后,消费决策时会更为注重自己的体验,而非前代人的经验之谈。他们注重科技感的体验,希望自己的车辆不仅仅是一辆车,而是一个更多元的载体:一个通讯工具、一个社交工具,而非常规的出行工具。

幸运的是,中国品牌汽车,撞上了这个“风口”。

抓住了时代机遇

更重要的是,中国汽车抓住了转型升级的时代机遇。当然,这个过程并不容易,甚至是在尝试中曲折前行。

中国汽车业发展初期,工业积累尚未完成,相比汽车发达国家的技术代差,更是难望其项背。

从政府监管到企业层面,早已意识到靠外资、靠外方(合作伙伴),不可能完成产业升级、创建富有竞争力的中国品牌。

合资本身并不能改变知识产权的所有权,授权平台、引进车型、产线管理、质量控制都照搬合资外方的做法,结果是知其然不知其所以然。

没有经历过完整的正向开发过程,就算给了所有软硬件,也难以形成独立的产品开发能力。而外方能给的平台授权,至少比主力平台落后两代。

进行产业链升级,显然是警惕的。即便在丧失规模、市场和成本优势之后,西方国家也试图从关键零部件(如芯片)、关键工艺、关键设备等上游环节掐住命脉。

等中方具备相应能力了,再以低于成本价倾销,试图打垮中方刚刚具备的升级能力。如果中国人做不了,就等着被卡脖子吧。

破局的关键,唯有自主创新。这就是为什么这些年,民营企业、新势力企业都积极投身自主创新,合资的中方也大多矢志于“合资自主”。

但创新路径不会从天而降。一个灵机一动的“Idea”不是创新,清晰的思路、规划路线图、详实的实验数据,在合理成本下实现的小批量制成品,包含工艺控制的所有细节,最终还要产生新价值,才是完整的创新。

这里面,资本、人才、工业+IT技术基础,缺一不可。其中最重要的初始要素,是资本。

钱不是资本,有投资意愿的钱才是。国家在监管层面,从来不会发一纸命令要求“创新”,而是引导资本“脱虚向实”,投向产业,鼓励国有资本、民营资本、外资风投资本投向“先进制造力”。

二十年来的努力,中国品牌在造型、品质、核心技术……等方面的进步是巨大的,也获得了中国消费者的认可。但要突破跨国车企们在内燃机领域的优势,显然是不可能的。

中国选择了电动化,实现弯道超车。这是大国产业升级的战略选择。大家起步时间几乎一致,中国在移动互联网和ICT领域的巨大成就,反哺了汽车行业,后者也因此获得了额外的动力。

国家的政策引导也有“定调”之意。

国务院印发《节能与新能源汽车产业发展规划(2012—2020年)》文件,明确加大财政支持力度,真金白银的补贴彻底激活了新能源汽车市场。无论是B端还是C端,都得到了大量的财政补贴。同时,政府配套的新基建、充电桩等基础设施也在快速跟进。

越来越多的新兴造车力量加入,使这个市场日益活跃,并最终形成了无法阻挡的新能源汽车浪潮。

新造车势力诞生并在新能源市场承担引领者角色,传统车企随后开启能源转型之路。特斯拉的入局,则激起一池春水。

如果说,以“蔚小理”为代表的新势力算是新能源转型的一代,那么二代就是转型中的民企(比亚迪、长城、吉利等),而第三代势力崛起,则以当下国企孵化的创业企业为主导。

传统自主车企新能源市场优势开始呈现。民营企业,比亚迪电动车王者地位无可撼动,吉利积极推动纯电、超级电混、醇电混动、换电等新能源技术,长城以纯电、混动、氢能三种路线全力转型。而国有车企,国家支持进行改制、混改,提升资本利用效率。

以央企长安汽车为例,引入外部投资者,实现长安新能源混改股权架构。在电动化品牌上,长安在2021年发布了高端智能电动品牌阿维塔,今年在全球伙伴大会上发布了深蓝。

从市场需求层面,阿维塔瞄准高端市场,争夺BBA的客群;而深蓝则对应一众新势力,占领市场主流生态位,重在走量。

而广汽集团的新能源战略选择两条路线同步发展。埃安专注于“EV+ICV”领域,即纯电动与智能化;传祺则专注于“XEV+ICV”领域,即混动化与智能化,未来将适时推出氢能产品。借助THS与GMC双混动路线,传祺顺利实现品牌的向上突破。

背靠广汽集团的国企资源,埃安通过股改实现了产业和资本的双轮驱动生态体系。目前埃安月销突破3万辆,已然晋身新能源头部企业。

在新能源领域,中国车企已经不满足于创立新的品牌,而是集中力量攻克上游技术,纷纷发布技术品牌(如长城的毫末智行、仙豆智能)。而后者的发布,并不是技术研发的开始,而是成果的集中展示。跨国品牌已经有点跟不上节奏。

新能源技术实现超越之后,新产品发布节奏骤然加快。

一汽红旗(燃油车和新能源兼项)、东风岚图、长安阿维塔、广汽埃安、上汽智己和非凡,以及长城沙龙、吉利极氪、比亚迪星际,都瞄准高端市场,以创立新品牌为契机,将产品线延伸到高端,挑战跨国品牌。

崛起的底层逻辑

中国品牌抓住了汽车工业发展的两大趋势:一个是电动化;一个是智能化。

当中国品牌从这两块技术领域实现“弯道超车”,市场份额便是水到渠成。

2021年,中国品牌市占率为44%。很多人认为,这是“探底回升”;实际上,这是新趋势的起点。

乘联会数据显示,今年10月车企狭义乘用车批发量排行榜中,中国品牌占据前十位中的六席。头部车企转型升级表现优异,比亚迪、吉利汽车、长安汽车、奇瑞汽车等自主车企份额提升明显。而新能源车尤其是纯电动车已成为中国品牌的新“增长极”。

10月份,中国品牌新能源车渗透率47.7%;豪华品牌新能源车渗透率31.4%;而主流合资品牌新能源车渗透率仅4.7%。

在品牌影响力上,市场调研发现,提及新能源,消费者普遍会想到比亚迪、特斯拉,也会提及“蔚小理”,但提及合资品牌的比例则相对较低。

实力对比似乎在一瞬间逆转。但是,我们不能忘记此前长达数年的技术新赛道竞争态势,早已发生了微妙的变化。

日企曾把五菱宏光MINI买回去拆了零件摆一地,仔细算了算成本,高管们都沉默了。这一地的东西,如果日企来采购,就已经超过整车出厂价了。这不是廉价劳动力价格的问题,而是中企在电动供应链把握,以及制造工艺和质量控制上的领先。

这是历史上第一次,也透露出真正的技术底色。

新势力和国企们孵化的高端品牌,都已经证明,中企不仅擅长制造中低端的电动车型,也首次在中高端车型上露出峥嵘。换一个说法,中国品牌的市占率上涨,已经不是偶然的波动,而是正在固化为趋势。

简单地说,自主品牌在电动车供应链、三电技术,以及设计、研发和产品质量方面,正在追平甚至超越合资品牌。

2021年,中国生产了全球57%的动力电池(装机量占据48.6%);2020年还能和中国新能源市场对打的欧盟市场,在2021年被中国甩下62%。

不仅电池行业的头部效应明显,在多合一电机、BMS控制策略上,中企也拥有独特的技术优势。此前就连一个车型的“正向研发”过程,都成了宣传点;现在电动车宛如“饺子下锅”,却无人提到“正向”。

这已经不再是一个值得谈论的“宣发点”了。相反,不管跨国车企如何宣称“All In”,在电动战略的执行上,大多落后一两个身位。它们发布的电动车产品,不少还有浓厚的“油改电”痕迹。

传统车型的生命周期一般短则五六年、长则八九年,但电动车不一样,车型研发周期都是两三年,平台寿命也是两三年。

就这样,产品生命周期、技术研发周期、平台迭代周期的节奏,都被中企带起来了。有中企一个月卖的电动车,比某些合资企业一年卖的还多。

自2012年至今,新时代的十年中,中国汽车产业在既有庞大规模的基础上,初步实现了产业升级,强化了自身实力,在一定程度上引领、影响了技术发展潮流。

中国汽车产业所取得的的历史性成就,无疑是伟大的、世纪性的。这也是迄今为止,大型发展中国家在国际分工链位置跃升的惟一成功案例。

竞争远未落下帷幕。尽管中国品牌的集体优势有待进一步巩固,但市场份额超越“50%”是引人注目的信号。这标志着“正在崛起”的中国品牌,已经初步具备“改变格局”的实力。(本文原载于《中国汽车界》杂志2022-11月刊)【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。